Повышение квалификации для аудиторов (СРО ААС)

В соответствии с частью 9 статьи 11 307-ФЗ Федерального закона «Об аудиторской деятельности»:

«Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является. Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год».

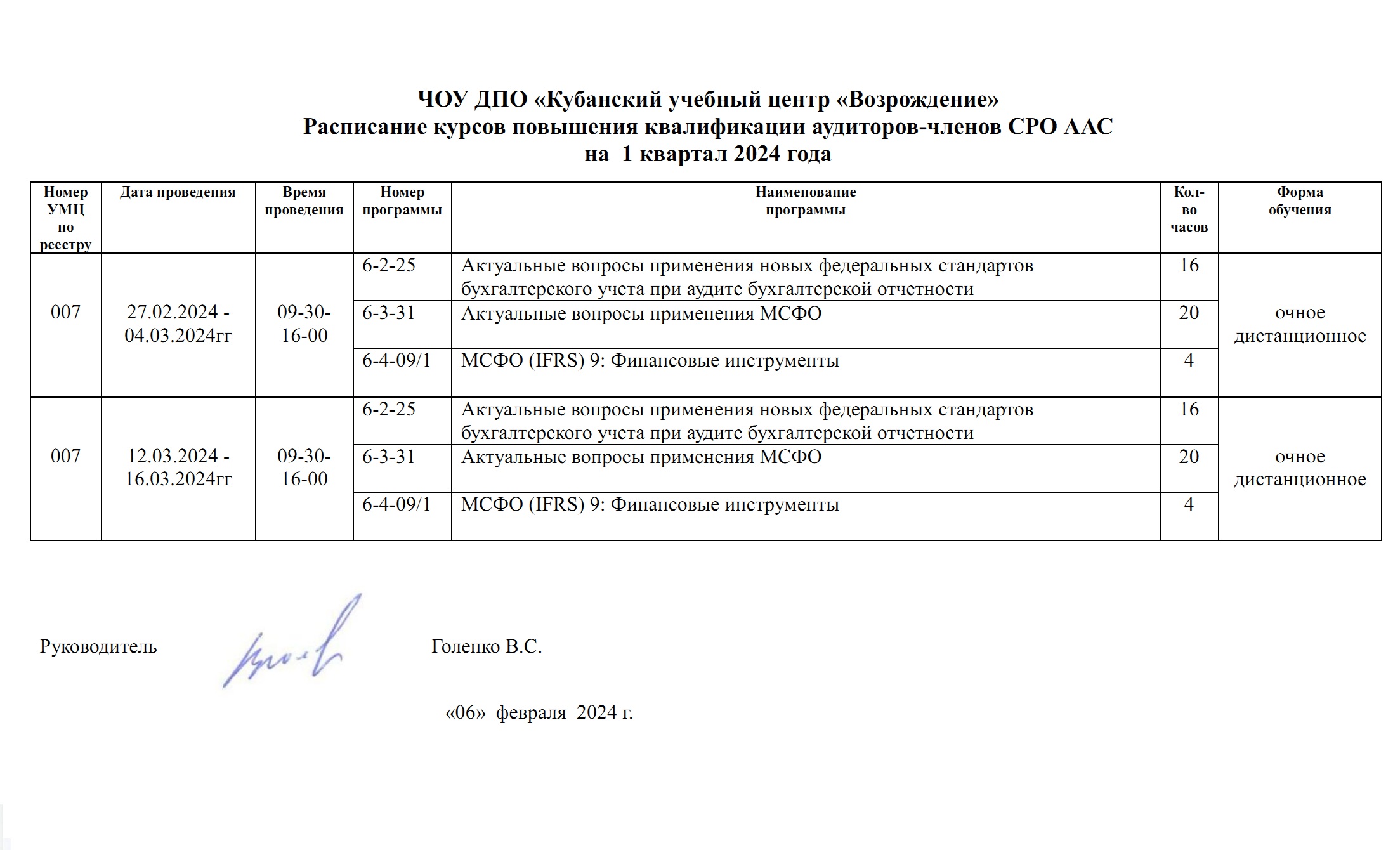

Расписание курсов повышения квалификации аудиторов - членов СРО ААС 1 квартал 2024 г.jpg

{kind=link}

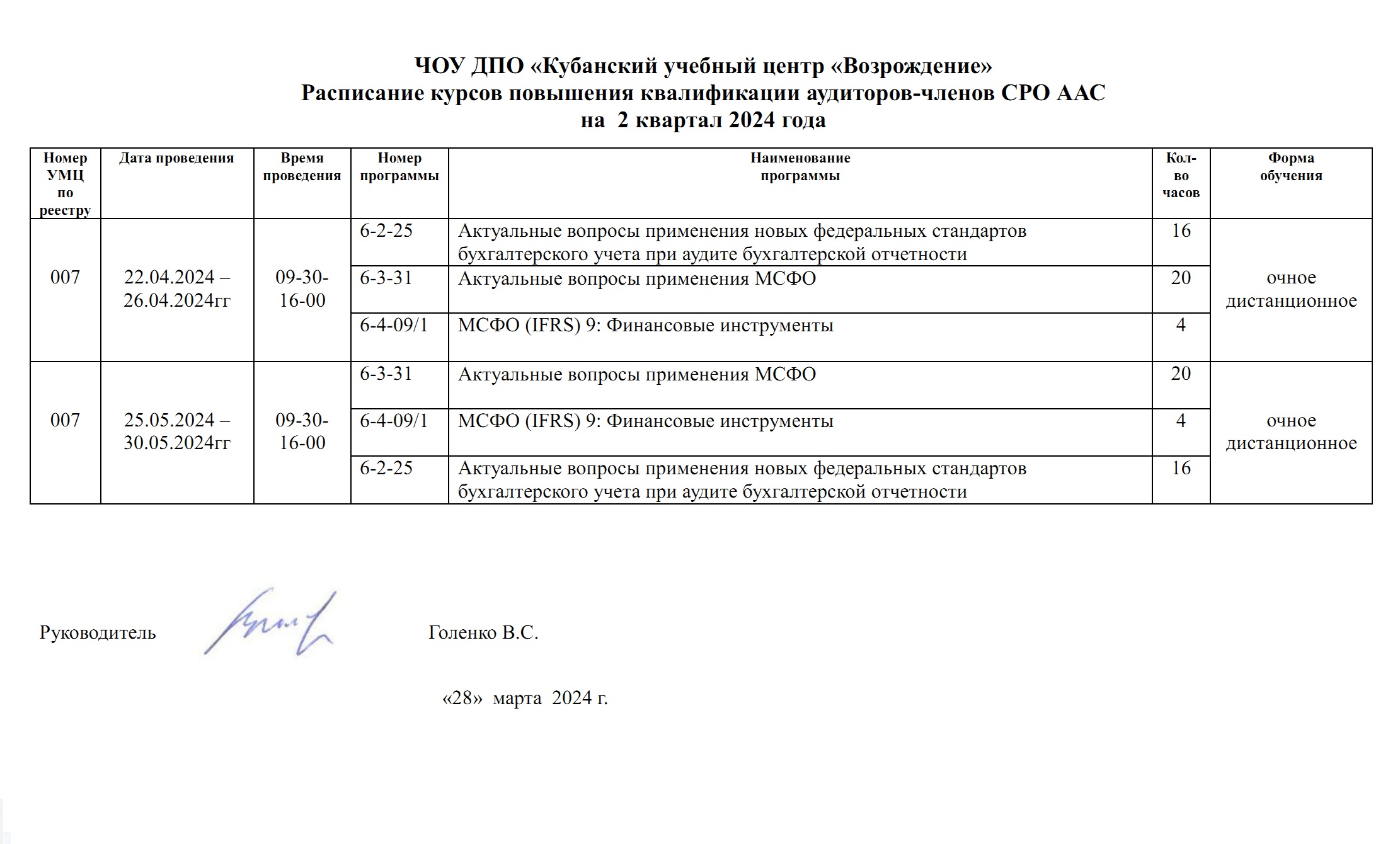

Расписание курсов повышения квалификации аудиторов - членов СРО ААС 2 квартал 2024.jpg

{kind=link}

Перечень программ повышения квалификации аудиторов, соответствующих приоритетной тематике на 2024 год

|

№ пп |

Тематика обучения |

Необходимость обучения по тематике |

Перечень программ ПК СРО ААС |

|---|---|---|---|

|

1 |

Практика аудита: программные продукты для содействия аудитору в оказании аудиторских и связанных с ними услуг и передовые технологии оказания аудиторских услуг |

Совершенствование навыков оказания аудиторских услуг с использованием современных технологических решений, углубление знаний по применению технологий оказания аудиторских услуг, а также в условиях применения информационных технологий аудируемым лицом |

6-2-30 Цифровизация учета и аудита (20 часов) 6-2-43 Цифровые технологии при реализации аудиторских процедур в условиях дистанционной работы (8 часов) 6-2-63 Применение электронных технологий анализа данных и других современных IT-технологий оказания аудиторских и связанных с ними услуг, оказания услуг, отличных от традиционного аудита бухгалтерской (финансовой) отчетности (40 часов) 6-2-64 Цифровизация аудита (20 часов) 6-2-65 Применение цифровых технологий в аудите (8 часов) |

|

2 |

Практика аудита: обязанности аудитора, относящиеся к вопросу непрерывности деятельности, последствия для аудиторского заключения |

Совершенствование навыков применения МСА в отношении вопросов непрерывности деятельности аудируемого лица |

6-2-29 Практика применения МСА: аудиторские процедуры в отношении непрерывности деятельности (8 часов) 6-2-37 Практика применения МСА: Особенности проведения аудита финансовой отчетности группы, аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначения, аудита отдельных отчетов, а также отдельных заданий, обеспечивающих уверенность, отличные от аудита (8 часов) 6-2-46 Практика применения МСА: альтернативные аудиторские процедуры в условиях дистанционной работы (4 часа) 6-2-49 Практика применения МСА: выявление и рассмотрение недобросовестных действий в условиях дистанционной работы (4 часа) 6-2-51 Практика применения МСА: аудиторские процедуры в отношении непрерывности деятельности в условиях дистанционной работы (4 часа) 6-2-52 Практика применения МСА: аудиторские процедуры в отношении событий после отчетной даты в условиях дистанционной работы (4 часа) 6-2-70 «Актуальные вопросы аудита. Нестандартные ситуации при аудите финансовой отчетности» (4 часа) 6-3-02 «Управленческий учет» (20 часов) 6-3-09 Финансовый анализ: аналитические процедуры в условиях дистанционной работы (40 часов) 6-3-11 Внутренний аудит: использование результатов в условиях дистанционной работы (40 часов) |

|

3 |

Практика аудита: оказание аудиторских услуг общественно-значимым организациям на финансовом рынке |

Совершенствование навыков оказания аудиторских услуг по тематике экономической деятельности соответствующего вида общественно значимых организаций из числа указанных в пп. 3 - 5 ч. 1 ст. 5.1 Закона «Об аудиторской деятельности» |

6-4-01 Актуальные вопросы аудита бухгалтерской (финансовой) отчетности кредитных организаций (20 часов) 6-4-02 Практика применения МСА: формирование аудиторского заключения кредитных организаций (4 часа) 6-4-03 Актуальные вопросы применения отраслевого стандарта бухгалтерского учета вознаграждений работникам в кредитных организациях (4 часа) 6-4-04 Банки: организация деятельности, особенности бухгалтерского учета, налогообложения и аудита (40 часов) 6-4-05 Отраслевые стандарты бухгалтерского учета: кредитные организации (20 часов) 6-4-06 Основы бухгалтерского учета и финансовой отчетности кредитных финансовых организаций. Особенности аудита КФО (40 часов) 6-4-07 Состав и содержание финансовой отчетности по МСФО кредитных организаций: представление информации и ее дополнительное раскрытие (8 часов) 6-4-08 Новые МСФО. Актуальные вопросы применения при аудите кредитных организаций (8 часов) 6-4-09 МСФО (IFRS) 9: Финансовые инструменты (8 часов) 6-4-09/1 МСФО (IFRS) 9: Финансовые инструменты (4 часа) 6-4-10 План счетов и отраслевые стандарты бухгалтерского учета и отчетности для профессиональных участников рынка ценных бумаг и товарного рынка (40 часов) 6-4-11 Актуальные вопросы применения отраслевых стандартов бухгалтерского учета, МСФО, последние изменения в налогообложении и законодательстве при аудите кредитных организаций, головных кредитных организаций банковских групп, дилеров, форекс-дилеров (8 часов) 6-5-01 Практика применения МСА: формирование аудиторского заключения страховых организаций (4 часа) 6-5-02 Актуальные вопросы применения отраслевого стандарта бухгалтерского учета «Порядок составления бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования» (16 часов) 6-5-03 Отраслевые стандарты бухгалтерского учета: страховые организации (20 часов) 6-5-04 Страховые организации: организация деятельности, особенности бухгалтерского учета, налогообложения и аудита (40 часов) 6-5-05 Состав и содержание финансовой отчетности по МСФО страховых организаций: представление информации и ее дополнительное раскрытие (8 часов) 6-5-06 Новые МСФО. Актуальные вопросы применения при аудите страховых организаций (8 часов) 6-5-07 МСФО (IFRS) 17: Договоры страхования (8 часов) 6-5-07/1 МСФО (IFRS) 17: Договоры страхования (4 часа) 6-5-08 Существенные для аудита негосударственного пенсионного фонда (НПФ) регуляторные и надзорные требования к его деятельности (16 часов) 6-5-09 Имущество НПФ. Размещение пенсионных резервов, инвестирование пенсионных накоплений: нормативы, требования, контроль и надзор (16 часов) 6-5-10 Внутренний контроль, управление рисками, отчетность и раскрытие информации НПФ (8 часов) 6-5-11 Бухгалтерский учет, финансовая отчетность в негосударственном пенсионном фонде (НПФ): применение отраслевых стандартов бухгалтерского учета, МСФО (32 часа) 6-5-12 Бухгалтерская (финансовая) отчетность НПФ. Особенности налогообложения НПФ (8 часов) 6-5-13 Особенности аудита негосударственного пенсионного фонда. Применение в аудите НПФ международных стандартов аудита (20 часов) 6-5-14 Особенности проверки достоверности финансовой отчетности, информации, соблюдения установленных норм, требований в процессе аудита НПФ (20 часов) 6-5-15 Актуальные вопросы применения отраслевых стандартов бухгалтерского учета, МСФО, последние изменения в налогообложении и законодательстве при аудите страховых организаций, обществ взаимного страхования, негосударственных пенсионных фондов (8 часов) 6-6-01 Практика применения МСА: формирование аудиторского заключения некредитных финансовых организаций (4 часа) 6-6-02 Актуальные вопросы применения отраслевого стандарта бухгалтерского учета “Порядок составления бухгалтерской (финансовой) отчетности профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, организаторов торговли, центральных контрагентов, клиринговых организаций, специализированных депозитариев инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, управляющих компаний инвестиционного фонда, бюро кредитных историй, кредитных рейтинговых агентств, страховых брокеров” (16 часов) 6-6-03 Актуальные вопросы применения отраслевых стандартов бухгалтерского учета при аудите бухгалтерской отчетности некредитных финансовых организаций (24 часа) 6-6-04 Актуальные вопросы применения отраслевых стандартов бухгалтерского учета при аудите бухгалтерской отчетности некредитных финансовых организаций (8 часов) 6-6-05 Отраслевые стандарты бухгалтерского учета: некредитные финансовые организации (20 часов) 6-6-06 Некредитные финансовые организации: организация деятельности, особенности бухгалтерского учета, налогообложения и аудита (40 часов) 6-6-07 Состав и содержание финансовой отчетности по МСФО некредитных организаций: представление информации и ее дополнительное раскрытие (8 часов) 6-6-08 Новые МСФО. Актуальные вопросы применения при аудите некредитных организаций (8 часов) 6-6-09 Анализ бухгалтерской (финансовой) отчетности некредитных финансовых организаций с целью оценки возможной ее фальсификации (8 часов) 6-6-10 Актуальные вопросы применения отраслевых стандартов бухгалтерского учета, МСФО, последние изменения в налогообложении и законодательстве при аудите брокеров, управляющих, инвестиционных советников, депозитариев, держателей реестра, клиринговых организаций, организаторов торговли, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов (8 часов) 6-7-01 Консолидация финансовой отчетности в соответствии с МСФО. Практика применения на ПК (20 часов) 6-7-02 МСФО: финансовые инструменты и операции с акционерным капиталом (20 часов) 6-7-03 Практика применения МСА: аудиторские процедуры в отношении финансовых инструментов (8 часов) 6-7-04 Актуальные вопросы применения отраслевых стандартов бухгалтерского учета, МСФО, последние изменения в налогообложении и законодательстве при аудите головных организаций банковских холдингов (8 часов) 6-8-01 Порядок бухгалтерского учета и финансовой отчетности некредитных финансовых организаций. Аудит. (НФО) (40 часов) 6-8-02 Актуальные вопросы применения отраслевых стандартов бухгалтерского учета, МСФО, последние изменения в налогообложении и законодательстве при аудите бюро кредитных историй (8 часов) |

|

4 |

Практика применения Кодекса профессиональной этики аудиторов и Правил независимости аудиторов и аудиторских организаций с учетом изменений |

Развитие навыков применения Кодекса профессиональной этики аудиторов и Правил независимости аудиторов и аудиторских организаций |

6-3-22 Профессиональная этика аудиторов (16 часов) 6-3-23 Правила независимости аудиторов и аудиторских организаций (16 часов) 6-3-23/1 Правила независимости аудиторов и аудиторских организаций при оказании сопутствующих аудиту услуг, отличных от традиционного аудита бухгалтерской (финансовой) отчетности (4 часа) |

|

5 |

Практика аудита: обязанности аудитора в системе противодействия отмыванию преступных доходов, коррупции, подкупу иностранных должностных лиц |

Совершенствование навыков противодействия отмыванию преступных доходов, коррупции, подкупу иностранных должностных лиц в части организации системы внутреннего контроля в целях ПОД/ФТ/ФРОМУ, выявления оценки рисков ОД/ФТ/ФРОМУ, взаимодействия с РФМ |

6-3-14 Противодействие легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространению оружия массового уничтожения в аудиторской деятельности (16 часов) 6-3-14/1 Противодействие легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространению оружия массового уничтожения в аудиторской деятельности (4 часов) 6-3-15 Противодействие коррупции в ходе аудиторской деятельности (8 часов) 6-3-25 Противодействие подкупу иностранных должностных лиц в ходе аудиторской деятельности (8 часов) 6-3-28 Программа обучения в форме целевого инструктажа работников аудиторских организаций, индивидуальных аудиторов в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (8 часов) |

|

6 |

Практика применения МСА: риск-ориентированный подход при планировании и проведении аудита |

Изучение МСА 315 "Выявление и оценка рисков существенного искажения" (пересмотренный, 2019), который содержит ряд новаций и вносит соответствующие изменения в целый ряд международных стандартов аудита |

6-1-15 Теория и практика проведения обзорной проверки. Прочие задания, обеспечивающие уверенность (8 часов) 6-1-15/1 Теория и практика проведения обзорной проверки (4 часа) 6-2-01 Методология аудита и методы проведения аудиторских процедур (40 часов) 6-2-32 Практика применения МСА: принятие задания, планирование, оценка рисков существенного искажения (8 часов) 6-2-36 Практика применения МСА: формирование аудиторского заключения о финансовой отчетности (8 часов) 6-2-42 Методы проведения отдельных аудиторских процедур в условиях дистанционной работы (8 часов) 6-2-44 Практика применения МСА: принятие задания, планирование, оценка рисков существенного искажения в условиях дистанционной работы (8 часов) 6-2-45 Практика применения МСА: особенности/отдельные вопросы получения аудиторских доказательств в условиях дистанционной работы (8 часов) 6-2-60 МСФО (IFRS) 16 Аренда. Актуальные вопросы применения при аудите кредитных и некредитных финансовых организаций, страховых организаций (4 часа) |

|

7 |

Практика применения МСА: анализ типовых нарушений, выявляемых в ходе ВКД, и меры по их профилактике |

Предупреждение нарушений, выявляемых в ходе внешнего контроля деятельности, включая устранения причин, факторов и условий, способствующих возможному нарушению |

6-2-15 Анализ типовых нарушений, выявляемых в ходе ВКД, и меры по их профилактике (8 часов) |

|

8 |

Практика применения МСА: система управления качеством аудиторской организации |

Совершенствование навыков применения МСА 220 (пересмотренный) в отношении процедур контроля качества при проведении аудита финансовой отчетности |

6-2-22 Практика применения МСА: организация и осуществление внутреннего контроля в аудиторской организации (16 часов) 6-2-34 Практика применения МСА: обязанности аудитора в части рассмотрения соблюдения нормативных правовых актов и в отношении недобросовестных действий (8 часов) 6-2-35 Практика применения МСА: оценка системы внутреннего контроля аудируемого лица в рамках проведения аудиторских процедур (8 часов) 6-2-38 Практика применения МССУ: задания по выполнению согласованных процедур в отношении финансовой информации (16 часов) 6-2-38/1 Задания по выполнению согласованных процедур в отношении финансовой информации (4 часа) 6-2-40 Международные стандарты управления качеством (4 часа) 6-2-41 Практические аспекты применения международных стандартов управления качеством (8 часов) 6-2-48 Практика применения МСА: оценка системы внутреннего контроля аудируемого лица в рамках проведения аудиторских процедур в условиях дистанционной работы (8 часов) 6-3-29 Внутренний контроль в аудиторской организации. Внешний контроль деятельности (20 часов) 6-3-58 Оценка эффективности системы менеджмента качества в целях проведения внутреннего аудита (4 часа) 6-3-59 Оценка эффективности системы внутреннего контроля (8 часов) 6-3-60 Оценка эффективности и методов риск-менеджмента производственных подразделений (8 часов) |

|

9 |

Практика аудита: особенности проверки отчета об устойчивом развитии или аналогичной нефинансовой отчетности |

Совершенствование навыков сбора доказательств при проведении проверки отчета об устойчивом развитии |

6-2-28 Практика применения МСА: аудиторские процедуры в отношении событий после отчетной даты (8 часов) 6-2-39 Подтверждение и обеспечение уверенности в отношении нефинансовой отчетности (20 часов) 6-2-50 Практика применения МСА: информационное взаимодействие с лицами, отвечающими за корпоративное управление, в условиях дистанционной работы (4 часа) 6-2-72 Основные аспекты обеспечения уверенности в отношении нефинансовой отчетности (8 часов) 6-3-54 Методики анализа бизнес-процессов (8 часов) 6-3-56 Аналитические процедуры при проведении финансового и операционного аудита (10 часов) 6-3-57 Оценка управления эффективностью бизнес-процессов и их анализ (10 часов) |

|

10 |

Новое в стандартах учета, отчетности и изменения в налоговом законодательстве |

Углубление знаний по новым МСФО, ФСБУ, МСА и иным применимым вопросам |

6-1-08 Новые международные стандарты финансовой отчетности (8 часов) 6-1-09 Международные стандарты аудита (8 часов) 6-2-11 Трансформация финансовой отчетности в соответствии с МСФО. Практика применения на ПК (20 часов) 6-2-24 Новые федеральные стандарты бухгалтерского учета (8 часов) 6-2-25 Актуальные вопросы применения новых федеральных стандартов бухгалтерского учета при аудите бухгалтерской отчетности (16 часов) 6-2-31 Изменения в налоговом законодательстве: учет новаций при проведении аудита в условиях дистанционной работы (20 часов) 6-2-31/1 Изменения в налоговом законодательстве: учет новаций при проведении аудита в условиях дистанционной работы (8 часов) 6-2-53 Новые федеральные стандарты бухгалтерского учета для госсектора (8 часов) 6-2-62 Международные стандарты аудита: новые (пересмотренные) стандарты (8 часов) 6-2-66 Практика применения МСА в процедурах банкротства организаций: процедура наблюдения» (20 акад. часов) 6-2-67 Практика применения МСА в процедурах банкротства организаций: процедура конкурсного производства» (20 акад. часов) 6-2-68 «МСА 600 (пересмотренный): основные изменения» (4 часа) 6-2-69 «МСА 600 (пересмотренный): практика применения» (4 часа) 6-2-71 «Практика применения стандартов РСБУ и изменения в налоговом законодательстве» (8 часов) 6-3-30 Практикум по применению МСА: последние изменения и актуальные вопросы (20 часов) 6-3-31 Актуальные вопросы применения МСФО (20 часов) 6-3-32 Федеральные стандарты бухгалтерского учета. Применение при аудите финансовой отчетности с учетом положений МСФО (20 часов) 6-3-35 Состав и содержание финансовой отчетности по МСФО: представление информации и ее дополнительное раскрытие (20 часов) 6-3-36 Отражение в финансовой отчетности информации об отдельных операциях (8 часов) |

|

11 |

Подготовка и повышение квалификации уполномоченных экспертов по контролю деятельности |

|

6-2-08 Обучение уполномоченных экспертов по контролю деятельности СРО ААС (40 часов) 6-2-09 Повышение квалификации уполномоченных экспертов по контролю деятельности СРО ААС (24 часа) 6-2-17 Обеспечение качества аудита (8 часов) |